TOP > お知らせ & トピックス

TOP > お知らせ & トピックス

「家族信託」のお問い合わせが増えています

楽天証券で「家族信託サービス」をご利用いただけます

楽天証券がIFA(独立系フィナンシャルアドバイザー)を通じて、「家族信託サービス」を提供しています。

家族信託専門士・コーディネーターの資格を持つIFAとして

「楽天証券の家族信託サービス」の支援をさせていただいております。

もちろん不動産など証券以外の資産についても初回無料でご相談いただけます。

どうぞお気軽にお問い合わせください。

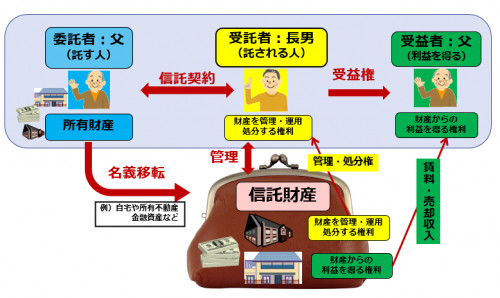

家族信託の仕組み

出典 家族信託普及協会

出典 家族信託普及協会

委託者:財産の所有者、財産を託す人

受託者:財産を託され、管理・処分をする人

受益者:財産からの利益を得る権利(受益権)を有する人

こちらもあわせてご覧ください。

家族信託についてのご相談を初回無料で承っております。

関連記事:楽天証券、IFAを通じた「家族信託サービス」を開始 ‐信頼する家族に資産を託すサポートをIFAが担う‐

関連記事:ネット証券も相続・信託 高齢者向け、顧客基盤拡大 楽天証券、家族が資産管理/マネックスは遺産整理手続き代行

ふらふら下がったところは拾っていきましょう。

オリンピックが終わり次はパラリンピックですね。

選手の皆さんの活躍は素晴らしいものがありました。

このコロナ禍で気持ちを切らさずトレーニングを続けるのはどんなに大変なことだったでしょう。

パラリンピックも楽しみにしています。自分の目で見られたら一番いいんですが…

一方でオリンピックと関係があるとはあまり思えませんが、コロナの患者数は急増しています。

用心しながら収まるのを待つしかないですね。

完全に「安全安心」なものなどどこにもなく、ましてや人から与えられるものではない。

常に何らかのリスクは背中合わせにあってそれをどれだけ自分で予測しコントロールできるか。

証券投資もよく似ています。

自分で受け入れられるリスクの範囲を考えながら前に進むいい思考のトレーニングです。

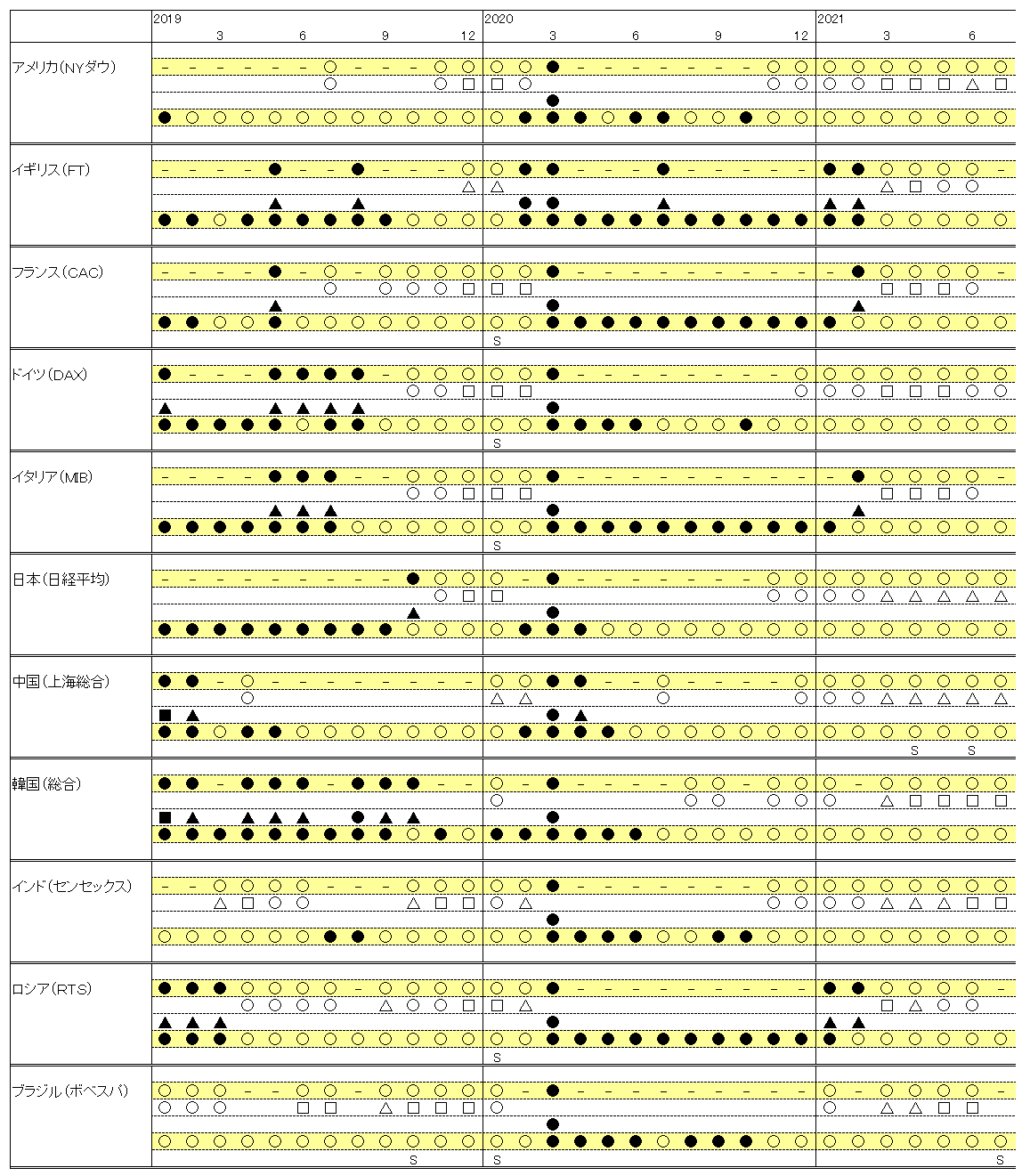

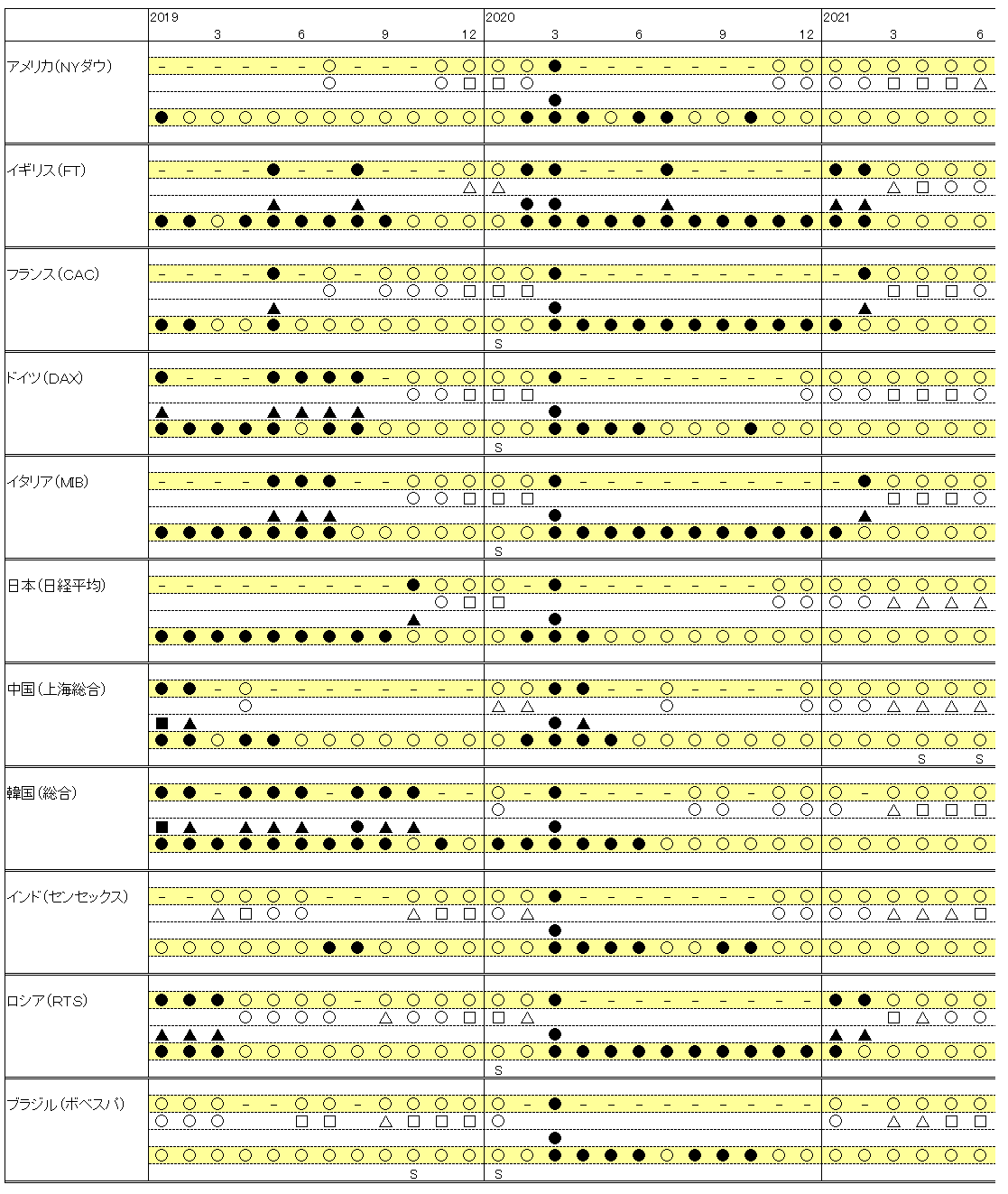

さて7月末時点の移動中値線による株価トレンド分析です。

勢いが落ちた国はあるものの概ねトレンドは変わりません。

しかしモメンタムで気になる国があります。

中国は4月、6月にモメンタムでSELLマークが出たのち7月にストンと値下がりしました。

7月はブラジルにSELLマークがつきました。用心が必要そうです。

7月の日本のトレンドは変わりません。

株価的には他の国より後れを取りましたので、企業業績も好調ですし、ここからワクチン接種が進んでいけばまた他の国々に追いついていくのではないかと思います。

さあ、元気を出していきましょう(^^)

(図1)

世界株式指数よりIFA岩野優子作成

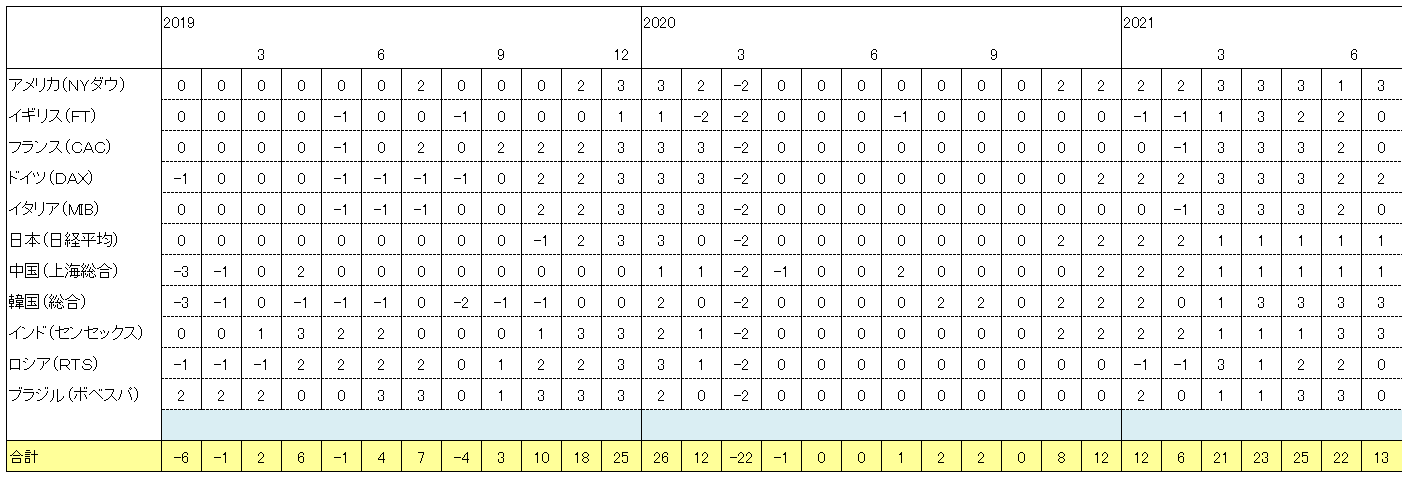

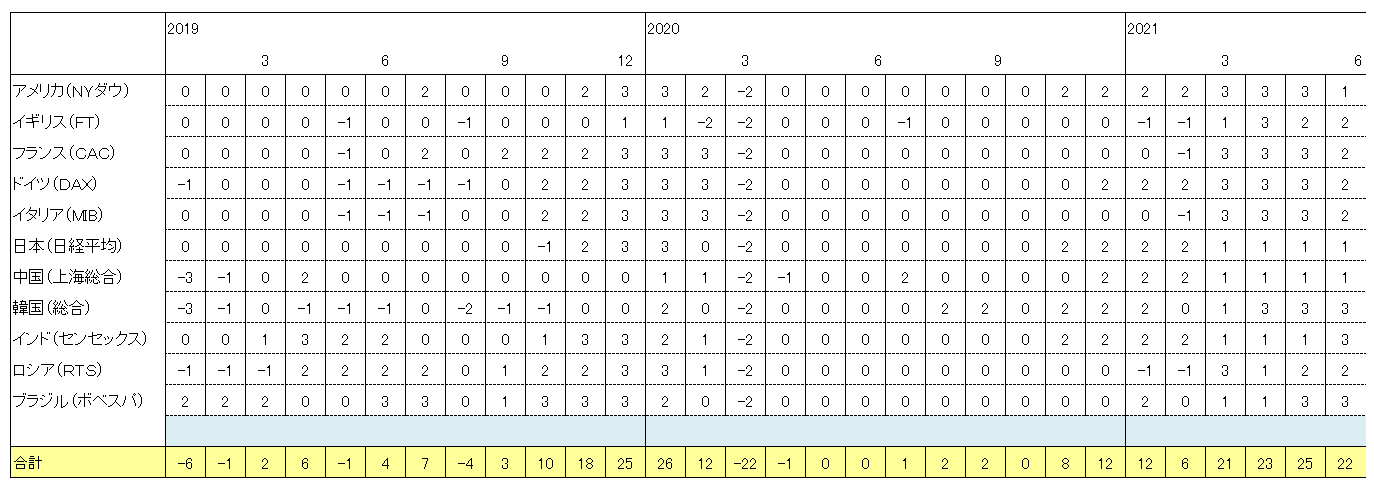

(図2)

世界株式指数よりIFA岩野優子作成

(図1 注釈)

黄色いラインのトレンド分析を重視します。12か月間の高値と安値の平均が前月に比べて上昇したら〇、下降したら●です。

その下の2本線は黄色いラインの〇と●をより詳しく表記したもので、トレンドの強さは□、〇、△、▲、●、■の順番です。

下段の黄色いラインは月次ベースのモメンタム。

モメンタムは当月の終値を前年同月の終値で割って算出し、その数字の変化をみます。

数値が1よりも大きければ(当月の終値が前年同月の終値よりも高ければ) ○ 、数値が1よりも小さければ● です。

数値が0.75を下から上へ抜けてきた時にはBuyマークをつけ、1.25を上から下へ抜けてきた時にはSellマークをつけています。

モメンタムはトレンド分析よりも早めにシグナルが出る一方、だましも入りやすいのであくまでも補足としてみています。

(図2 注釈)

図2は図1の白いラインの□を3点、◯を2点、△を1点。■を−3点、●を−2点、▲を−1点にして表にしました.

この移動中値線によるトレンド分析は日々、日中の高値、安値を計測し、毎月月末に閉めてトレンドを観測しています。

大まかな株価トレンドを見るためのものですので実際の投資タイミングにつきましては他の要素も勘案しご自身でご判断ください。

元気を出していきましょう

7月に入っても梅雨は続いています。しかも大雨。地球温暖化の影響がはっきりと出ています。

国内を振り返って見るとコロナは収まる様子はまだ見えず、ワクチン接種も始まったばかり。

しかしながらスタートは遅かったものの着実に接種件数は増えており、オリンピックも前に進んでいます。

街を見渡すとお昼時は大変にぎわって行列ができていますね。

働く世代はとても忙しそうにしている方が多いように感じます。

昨年の3月を底に大きくリバウンドしてきた株式市場。

日本はしとしと雨とともにお休みムードですが世界の株式市場は概ね堅調です。

梅雨明けまたはオリンピックとパラリンピックが終わるころには日本の株式市場も経済の再稼働とともに元気づくのではないかと思われます。

一旦上昇トレンドに入ると上向きの波は数年続く。

元気を出していきましょう(^^)

(図1)

世界株式指数よりIFA岩野優子作成

(図2)

世界株式指数よりIFA岩野優子作成

(図1 注釈)

黄色いラインのトレンド分析を重視します。12か月間の高値と安値の平均が前月に比べて上昇したら〇、下降したら●です。

その下の2本線は黄色いラインの〇と●をより詳しく表記したもので、トレンドの強さは□、〇、△、▲、●、■の順番です。

下段の黄色いラインは月次ベースのモメンタム。

モメンタムは当月の終値を前年同月の終値で割って算出し、その数字の変化をみます。

数値が1よりも大きければ(当月の終値が前年同月の終値よりも高ければ) ○ 、数値が1よりも小さければ● です。

数値が0.75を下から上へ抜けてきた時にはBuyマークをつけ、1.25を上から下へ抜けてきた時にはSellマークをつけています。

モメンタムはトレンド分析よりも早めにシグナルが出る一方、だましも入りやすいのであくまでも補足としてみています。

(図2 注釈)

図2は図1の白いラインの□を3点、◯を2点、△を1点。■を−3点、●を−2点、▲を−1点にして表にしました.

この移動中値線によるトレンド分析は日々、日中の高値、安値を計測し、毎月月末に閉めてトレンドを観測しています。

大まかな株価トレンドを見るためのものですので実際の投資タイミングにつきましては他の要素も勘案しご自身でご判断ください。

2021年7月29日(木)18:00~19:00「定年・退職後の資産運用」

-

2021年7月29日(木) PM18:00~19:00

- 場所 : WEB

- 講師:IFA 岩野優子

-

- 退職金や相続による資金が入った。みんなどうしているのかな?

- 人生100年時代。長生きしたらお金が持つかしら?

- 投資で失敗したことがある。

- 銀行や証券会社で相談するのはちょっと・・・

- 資産運用の資金はどこに置く?大手証券、ネット証券、それとも銀行?

-

- はじめる前に知っておきたい資産運用のキホン~リスクとリターン~

- 主な金融商品の特徴 ~株式と債券と投資信託~

- 取引口座の特徴 ~どこの金融機関を選ぶ?その長所と短所~

- 投資で負けにくい人の心構え

- モデルケースで見る3つの投資スタイル

-

- 資産運用の基礎的なことがわかるようになります

- ご自身にあった運用スタイルをイメージ

- ハイリスクな投資からの卒業

- ご希望の方には生涯に渡ってあなたの運用をサポート

- 日頃のギモンをこの場で解決

- 個別相談承ります

-

お金に働いてもらって上手に使い、幸せなセカンドライフを過ごしましょう!

| 日時 |

7月29日(木) PM18:00~19:00 |

| 会場 | Web |

| 定員 | 定員5名様 |

| 参加費 | 無料 |

*** 講師プロフィール ***

岩野 優子 YUKO IWANO

マーケットについて考えることが好きです。 お客様の笑顔を見ることはもっと好きです! 「資産運用のお手伝いをしながら お客様も自分も元気になる。」 それが私の信条です。 好きなことを仕事にできるって幸せです♥ |

【経歴】 1991年 野村證券株式会社入社。営業課で証券営業を経験した後、結婚のため退社。 1999年 育児サークルを運営する傍らファイナンシャルプランナーの資格を取得。 2005年 野村證券株式会社再度入社。「ファイナンシャルアドバイザー」として顧客の資産運用のお手伝いをする。 2014年 「お金のことなら何でもこの人に聞けばいい」とお客様に思ってもらえるような仕事をし続けたい。そんな思いから独立。金融機関から独立した立場で資産運用のアドバイスを行うIFA(独立系ファイナンシャルアドバイザー)になる。

【資格】 日本証券業協会 一種外務員 日本FP協会 ファイナンシャルプランナー (CFP) 一般社団法人日本IFA協会 会員

一般社団法人家族信託普及協会 専門士

NPO法人相続アドバイザー協議会 認定会員

東証ペンクラブ 会員

|

|

|

|

|

【会場】 株式会社アイ・パートナーズフィナンシャル竹橋オフィス 応接室

東西線 竹橋駅(徒歩 5分)

|

セミナー参加申込み時にご記入いただきました個人情報はお問い合わせいただいた内容に対する回答、および弊社セミナーのご案内のためのみに利用させていただきます。個人情報に関しましては細心の注意をもってお取り扱いさせていただきます。なお、本セミナーにおきましてはご紹介する商品の勧誘を行う場合があります。ご投資を頂く際には各商品購入時に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失のリスクを伴うものがあります。各商品等への投資にかかる手数料等及び投資のリスクにつきましては当該商品等の契約締結前書面等をよくお読みになり、内容について十分にご理解ください。弊社の個人情報の保護方針及び勧誘方針については以下弊社HPをご覧ください。

個人情報保護方針について http://aip-financial.com/privacy.html

勧誘方針について http://aip-financial.com/invitation.html

2021年7月15日(木)18:00~19:00「ゼロから始めて3000万」15年で一財産作りましょう

-

2021年7月15日(木)

18:00~19:00 - まずは3000万円作りましょう。

自宅の購入・起業や転職・老後の備え

人生の選択肢が広がるでしょう。

-

- 貯金はしているのになかなかお金が貯まらない

- 始めてみたけれどこれでいいのかな?

- 難しいこと、面倒なことは苦手

- 投資で失敗したことがある

- 安心して相談できる相手が欲しい

-

- 資産運用の基礎的なことがわかるようになる

- ハイリスクな投資からの卒業

- 日頃の疑問をココで解決

- 将来への不安を減らします

- 希望する方には生涯にわたってあなたの運用をしっかりサポート

お金に働いてもらう

資産運用をするための基礎知識

積み立て投資の魅力

ゼロから3000万円を作る

具体的プラン

<

| 日時 |

7月15日(木)18:00~19:00 |

| 会場 | Webセミナー |

| 定員 | 女性限定 定員5名様 |

| 参加費 | 無料 |

*** 講師プロフィール ***

岩野 優子 YUKO IWANO

|

マーケットについて考えることが好きです。 お客様の笑顔を見ることはもっと好きです! 「資産運用のお手伝いをしながら お客様も自分も元気になる。」 それが私の信条です。 好きなことを仕事にできるって幸せです♥ |

【経歴】 1991年 野村證券株式会社入社。営業課で証券営業を経験した後、結婚のため退社。 1999年 育児サークルを運営する傍らファイナンシャルプランナーの資格を取得。 2005年 野村證券株式会社再度入社。「ファイナンシャルアドバイザー」として顧客の資産運用のお手伝いをする。 2014年 「お金のことなら何でもこの人に聞けばいい」とお客様に思ってもらえるような仕事をし続けたい。そんな思いから独立。金融機関から独立した立場で資産運用のアドバイスを行うIFA(独立系ファイナンシャルアドバイザー)になる。

【資格】 日本証券業協会 一種外務員 日本FP協会 ファイナンシャルプランナー (CFP) 一般社団法人日本IFA協会 会員

一般社団法人家族信託協会 専門士

NPO法人相続アドバイザー協議会 認定会員

東証ペンクラブ 会員

|

|

|

|

|

株式会社アイ・パートナーズフィナンシャル竹橋オフィス

東西線 竹橋駅(徒歩 5分)

|

セミナー参加申込み時にご記入いただきました個人情報はお問い合わせいただいた内容に対する回答、および弊社セミナーのご案内のためのみに利用させていただきます。個人情報に関しましては細心の注意をもってお取り扱いさせていただきます。なお、本セミナーにおきましてはご紹介する商品の勧誘を行う場合があります。ご投資を頂く際には各商品購入時に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品等には価格の変動等による損失のリスクを伴うものがあります。各商品等への投資にかかる手数料等及び投資のリスクにつきましては当該商品等の契約締結前書面等をよくお読みになり、内容について十分にご理解ください。弊社の個人情報の保護方針及び勧誘方針については以下弊社HPをご覧ください。

個人情報保護方針について http://aip-financial.com/privacy.html

勧誘方針について http://aip-financial.com/invitation.html