TOP > お知らせ & トピックス

TOP > お知らせ & トピックス

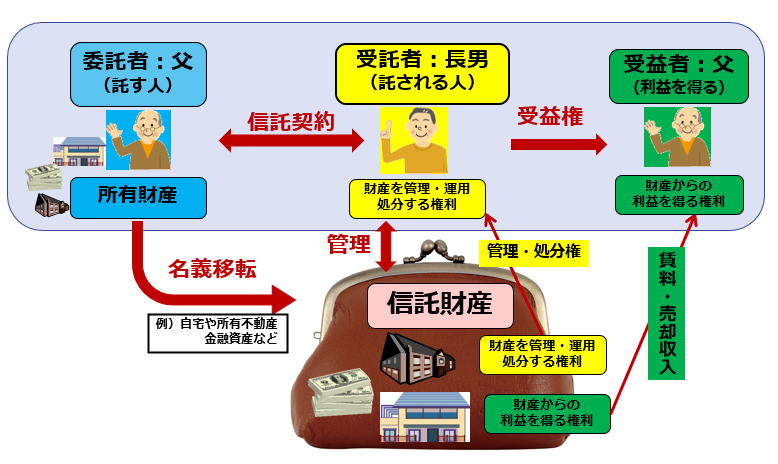

家族信託の仕組み

前回は家族信託とはどのようなものなのか、解説しました。

今回は家族信託の仕組みについて、図を用いてご説明します。

登場人物は以下の3人です。

委託者:財産の所有者、財産を託す人

受託者:財産を託され、管理・処分をする人

受益者:財産からの利益を得る権利(受益権)を有する人

出典:家族信託普及協会

具体例をもとに考えてみましょう。

父、一郎さんは20万ドルの米国債券と都心の自宅をもっています。

自分と妻の2人が施設に入った後、生活資金に不足があれば外国債券と自宅を売って老後の資金にあてたいと思っています。

ただ、いざ自分が施設に入ったとき、それを自分で実行できるのか心配に思っています。

そこで家族信託を組むことにしました。

父一郎(委託者)は米国債券20万ドルと自宅の管理を長男太郎(受託者)に任せます。

父は米国債券の利息を受け取り、場合によっては米国債券と自宅を売却した代金を使います。

このように多くの場合委託者=受益者となります。

ただし、受益者は妻などの委託者と別の人を指定することもできます。

不動産で受益者を委託者とは別の人に指定する場合、名義変更の登記をおこないます。

しかしこの場合、信託契約に基づく移転登記となりますので、名義変更をしたといっても税務上は父一郎さんが所有しているのと何ら変わりはありません。

家族信託の対応が整っている銀行はまだ多くはありませんが、「委託者一郎、受託者太郎」と書かれた信託専用口座を作ってくれるところもあります。

証券会社でも少しずつ対応してくれるところが出てきました。

家族信託は、信頼する家族に財産を託し、自分や家族のために管理してもらう仕組みです。

後のトラブルを起こさないためにもできるだけ家族全員で相談し設計していきましょう。